はじめに

持ち家と賃貸のどちらがトクなのか!?これはなかなか決着がつかず、持ち家派と賃貸派それぞれの言い分や考え方があります。

結局のところ、どれが正しいのか、それはその人の経済状況やどこに住むのか、これからのライフプラン等によって正解は異なるのです。

そこで、今回は家を購入をしようか、このまま賃貸にしておこうか。検討している人向けにシンプルにこれから一つの場所にどれくらい住むのかによって経済的にどちらが有利なのかを比較する記事となっていますので、ぜひ参考にしてみてください。

まず、結論になりますが、以下の3点の観点から持ち家と賃貸のどちらが有利なのかを判断するのがこの記事のポイントになっています。

比較ポイント1:期間で決める。

比較ポイント2:リセールスバリュー(マンションを将来、売った価格)で決める。

比較ポイント3:頭金で決める。

==============

比較ポイント1:期間で決める。

==============

これは、つまりマンションや戸建てを購入する土地にどれくらい住む予定なのか。

これによって判断をしましょう。

計算式を考えてみると、まず、購入するマンションや戸建てがどれくらいで回収できるのかを計算してみると、

■「想定の購入金額」÷「想定の賃貸での支払い家賃」=「購入金額を回収する経過月数」になります。

「想定の購入金額」:マンションや戸建てを購入する際の費用

「想定の賃貸での支払い家賃」:購入する際と同じスペックの家賃と計算した方が現実に即しています。

例えば、4000万円のマンションを購入する場合、周辺の賃貸の賃料が15万円だと以下のようになります。

4000万÷15万=266.6か月=約22.2年という具合です。

※これは、大まかな数値を把握するために行いますので、実際には購入の場合の固定資産税や賃貸の場合の更新料などが必要ですが、計算を簡単にするために割愛します。

この期間が購入した場合、金額を回収する期間の計算式です。

==============

比較ポイント2:リセールスバリュー(マンションを将来売る価格)で決める

==============

つまり、約22年以上住めば回収できるということなのですが、ただ、これだと22年経過した後のマンションが丸儲け、売却可能な価値を無視していますので、やはり、それも考慮しましょう。

そのような点を考慮すると、計算式は以下の通りとなります。

■(「想定の購入金額」ー「経過した月数時に売却可能な価額」)÷「想定の賃貸での支払い家賃」=「購入と賃貸とが釣り合う経過月数」になります。

この計算式は計算が大変難しく、「経過した月数時に売却可能な価額」が経過月数とその購入するマンションなどによって異なる変数となるため、一概には言えません。そして、その将来の経済状況にもよって変わると考えると完全に正解することは不可能です。

ただ、ある程度の推測をつけるためには、今の中古マンション市場を見てみれば良いのです。

そこで、例えば以下のようなサイトを利用してみましょう。

中古住宅HOME4U 大阪中古マンションへリンク(外部リンク)

このサイトでは地域ごとに広さに応じておよその平均価格が掲載されています。

そして、自分の住みたい地域とその広さの中古マンションを見てみましょう。

色々なマンションがあると思いますので、まずは築年数順に表示を変更して、

(1)10年経過後

(2)15年経過後

(3)20年経過後

(4)20年以上

という具合に分けてみましょう。

そして、注目すべきは(4)20年以上の平均値をとってみるのです。

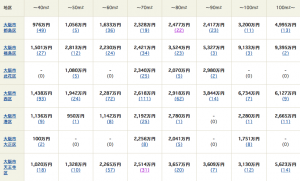

例えば、本記事では大阪市天王寺区の60平米〜70平米で見てみましょう。

- シャトル夕陽丘 / 大阪府大阪市天王寺区北山町:1330万円(築:昭和49年10月)

- 上本町ガーデンハイツ / 大阪府大阪市天王寺区小橋町:1580万円(築:昭和52年10月)

- 朝日プラザ高津第2 / 大阪府大阪市天王寺区生玉町:1650万円(昭和58年11月)

- 大阪府大阪市天王寺区舟橋町:1350万円(昭和59年2月)

- カーサ真田山 / 大阪府大阪市天王寺区味原本町:2050万円(昭和60年11月)

- 大洋ハイツ夕陽ヶ丘 / 大阪府大阪市天王寺区勝山1丁目:2480万円(昭和61年3月)

平均相場:1740万円

この金額は20年以上経過しているマンションの相場となりますので、ある程度底値と言えますが、ここからさらに、売却時の手数料や値引きなども考慮して0.8掛けの計算をしてみると

諸経費差引後価格:1392万円

となります。

この金額はかなり購入する側の観点から見れば安全圏で計算した結果と言え、売却する時期などによってはこれよりも高額で売れる可能性が非常に高い金額と言えます。

さて、冒頭の計算式を再度、見直してみましょう。

■(「想定の購入金額」ー「経過した月数時に売却可能な価額」)÷「想定の賃貸での支払い家賃」=「購入と賃貸とが釣り合う経過月数」になります。

これに先ほどの数値を当てはまめると以下の通りとなります。

(4000万円-1392万円)÷15万円=173.8か月(約14.48年)

つまり、できる限り安全圏で計算したとしても、14.4年住めば持ち家の方がトクになるという計算となります。

実際に今回の計算ではその地域の底値で計算をしているため、実際に14.4年住めばもっと、高い価格で売却することは可能ですので、より期間としては短くなります。

==============

比較ポイント3:頭金で決める。

==============

本記事執筆時(2016年2月)の時点では超低金利時代となっており、住宅ローンの利息も1%を切っており(変動が0.6%程度)、無視できる水準になっています。

ですので、今の金利情勢ではフルローンでもそこまで計算的に問題はないのかもしれませんが、やはり、頭金として購入価額の1割程度用意できれば、今後の家計設計の観点からも安全といえると思います。

最後に…

本記事では、どれくらい住むのかという期間にフォーカスを当てて、賃貸と購入を比較してみました。

結論としては「14年半以上住むのであれば、ほぼ確実に購入の方が有利である」ということが結論として言えます。

ちなみに、ここで注意していただきたいのが、14年半以下であれば購入の方が損。賃貸の方がトク。ということではない。ということをご注意ください。

14年半以下でも売却の価格が上記の計算式よりも上がりますので、14年半以下でも購入の方が得するケースは十分に考えられます。

ちなみに、この計算式では固定資産税や更新料などは計算に入れていないので、おおまかなイメージをつかんでいただければと思います。

基本的には一つの場所に長く住むのであれば賃貸よりも購入の方がトクになっていきますので、購入を検討している方は是非、どのくらいその地域に住むのかをイメージして検討をしてみてください。