30代の独身女性が気をつけるマンション購入のポイント【おひとりさまのマンション購入シリーズ】

女性のおひとりさまのマンションの購入を解説する「おひとりさまのマンション購入シリーズ」。

今回は「仕事も落ち着き出し、将来のことをそろそろ考えようかな」と思い出す30代のシングル女性向けに気をつけるべきマンション購入のポイントをお届けします。

そんな難しい30代だからこそ、しっかりと検討して後悔のないマンション探しをしてくださいね。

他のみんなはどうしてる?他の人の事例を見てみよう

まずは、他の人の事例を見てみましょう。

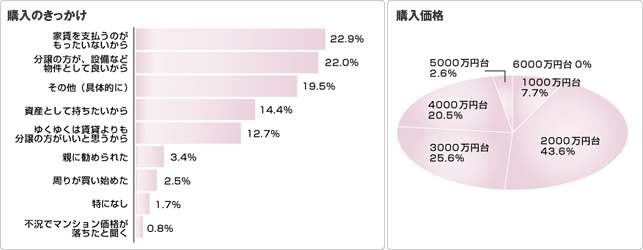

購入のきっかけと価格(引用:スーモ)

こちらはスーモが発表した「女性のおひとりさま」がマンションを購入したきっかけと購入した価格をグラフにしたものになります。

これらはきっかけになった内容ですので、実際に購入を決意する上では他の理由もあると思いますが、「家賃を支払うのがもったいないから」で22.9%、「分譲の方が、設備など物件として良いから」が22%となっています。

これらはある意味でどちらも「賃貸だともったいない」と感じていると言えるでしょう。「分譲の方が、設備など物件として良いから」と答えた方も「賃貸でも、もっと高い家賃のところに行けば設備は良くなるのは当然だけど、同じ月々の支払いでは分譲の方がいい」と考えているからに他なりません。

10年で約1000万円のお金が家賃として消えている!?

実際に計算をすると、賃貸の場合、敷金礼金などの初期費用や2年に1度支払う更新費、管理費を含めると月78,000円の家賃だと10年間で約1000万円のお金が家賃として消えてしまっているのです!

極端なことを言えば、大学時代から一人暮らしをしている30代後半の女性だと、今までに支払った家賃が約2000万円近くになる可能性もあり、それだけのお金が家賃に消えていってしまっているとも言えるのです。

これだと、住宅ローンの金利が今は限りなくゼロに近づいていることも踏まえると「小さな1LDKの部屋だったら少し頭金を出せば買えていたのじゃないかしら」と思っても不思議ではありませんね。

それだけのお金が実際にきっかけとして「賃貸だともったいない」と考える人は多いようです。

購入価格は2000万円代が主流

購入価格は「2000万円台」が最も多く43.6%担っています。さらに1000万円代の7.7%も含めると過半数を超える51.3%の人が「3000万円を下回る金額」で購入したと言えるでしょう。

当サイトとしてももし、マンションを購入されるのであれば、ローンの支払いを考慮すると「3000万円を下回る金額」で購入をお勧めします。

しかし、後述をしますが女性のおひとりさまでの購入の場合、とにかく「資産価値が維持出来る都市部のマンション」これが絶対にお勧めになります。

そのため、購入時の手数料などを場合によっては少し「3000万円を超える」かもしれません。

その場合には、できれば少し超えたとしても資産価値が期待できるマンションの方をお勧めします。

今の貯金はどれだけある?

さぁ、徐々にマンションの購入の具体的な話になってきました。

30代の女性のマンション購入を検討する際に最も重要なポイント「今の貯金額」になります。

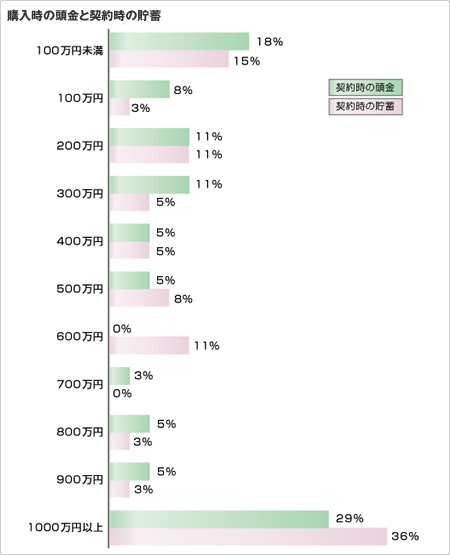

こちらもスーモが発表した情報を引用していますので、以下の表をご覧ください

購入時の貯金額と頭金の額(引用:スーモ)

なんと、マンションの契約時の貯蓄が「1000万円以上」と回答した女性が最も多く36%もいるのです。

実際に30代で1000万円以上の貯金があれば、投資としても住宅の購入が最も有利といえるでしょう。

例えば、2500万円のマンションに頭金1000万円を投入して購入すると、毎月87,160円を支払えばなんとたった15年で返済できる計算になります。(変動金利の0.6%・元利均等返済の場合)

もちろん、これは金利を低めに計算した結果ではありますが、15年後、つまり50歳前後の年齢の時に持家で住宅ローンが完済できている状態となるのは、老後の面でとても安心と言えますね。

一方で契約時の貯蓄が100万円を下回っている人も15%います。

実際に現在(2016年)の経済情勢では貯蓄がほとんどなく、全額を住宅ローンとする「フルローン」でもマンションが購入出来るケースがあります。

しかし、フルローンの場合、転職や会社の倒産、病気などによって収入が落ちてしまった場合、とてもリスクが高いと言えるので、できれば次の行動を取っていただきたい。

できれば、目安として貯金の金額が500万円を下回る(マンションを2500万円とした場合、物件価額の2割を目安)方は一度、以下を行ってみましょう。

親とも相談をするべし。

そんな時、頼れるのはもしかしたら、親かもしれません。

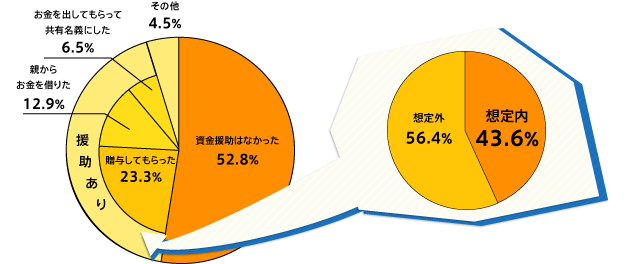

まずはこちらの円グラフをご覧ください。

親からの援助(引用:スーモジャーナル)

こちらは住宅購入時の親からの援助があったと答えた人は全体の42.7%にも及ぶのです。

この数字はシングルの方がマンションを購入するときの数字ですので、親へ相談をしてみるというのは実はかなり現実的な方法であることがわかります。

ただし、ここで注意しなければならないのは「将来の同居」や「親の住居に近いエリアに住むこと」といった条件が出されている数も含まれますので、あまり当てにしすぎるのは良くありません。

しかし、まずは何らかの形で相談をしてみるのが良いでしょう。

親の老後の話は?

相談をすると、親が思わぬ反応になるかもしれません。

例えば、30代のおひとりさまに考えられるのは「親の老後」です。

この年代になってくると親がおおよそ50代や60代になりますので、そろそろ老後のことも気になってくるはずです。

場合によっては、貴方の場所に両親を呼び寄せたり、地元に帰るという話になることもありえます。

これらはマンションを購入してからだと、身動きが取りにくくなってしまいますので、今のうちに話題に挙げておきたいものです。

ただ、いきなり親に面と向かって「老後の話」はなかなかできるものではありません。

そこで、マンションの購入を一つのスイッチとして自然と、老後のことを話せるようになると良いでしょう。

結局、マンションを購入しないという判断となっても、マンションの購入が話題のきっかけとなってで話しにくい老後の話ができるのはどちらにとってもメリットになるに違いありません。

相談したら逆に親から購入を反対(親ブロック)された!どうすればいい?

あわよくば援助を期待していたら、逆にマンションの購入を反対された!

そんなことも多いにありえるでしょう。

30代のおひとりさまの親だと「結婚してほしい」と考えている親もいるかもしれません。

また、「おひとりさま」という生き方が理解できない古い世代の考え方の親だと「マンションなんかを買う前に他にやる事あるじゃないか」とか「マンションを買うと結婚できなくなる」と言ってマンションの購入を反対されるかもしれません。

実際に最後に決めるのは貴女ですが、もし両親を説得したいのであれば「マンションの購入と結婚しないことは関係がない」と言い切りましょう。

ちなみに、実際問題マンションの購入と結婚は関係ありません。

実際に70.2%の人が結婚には関係ないと考えているだけでなく、購入時に独身だがその後に結婚した人もたくさんいます。

そして、それだけでなく実はマンションを購入して結婚をしても住み続ければ却って利益になることもあるのです。

結婚とマンション購入のアンケート(引用:スーモジャーナル)

将来、結婚をしてもマンションは10年は住み続けられる。

実際にシングルでマンションを購入した後に結婚しても、分譲マンションレベルの1LDKだと40㎡〜50㎡ほどありますので、実は二人で住む分にもあまり困ることはありません。

古いマンションの2DKだと40㎡を下回ることも往々にしてあるため、単純な広さだけでは分譲マンションの1LDK

また、子供が生まれたとしても、当初の小さい間は子供の部屋は必要ありませんので、ある程度大きくなるまで住み続けるという選択肢もあるのです。住み続ければその分を住宅ローンの返済に充てることができますので、ギリギリまで住み続けその後に賃貸に出すというのが、最も有利なパターンと言えるでしょう。

また、築10年を超えても利便性の高い都心部の1LDKですと10万円程度は付きますので、その分を丸々住宅ローンの返済に当てれば良いのです。住宅ローンが完済できれば修繕積立金を除いた金額が丸々副収入となるのです。

最後に

しっかりと考えてマンションを購入すれば実は投資にもなり得るのがマンション購入。

30代のおひとりさまは、焦らずに貯金金額と相談をしながら無理のない住宅ローンの返済をお勧めします。

ポイントとしては以下の点がポイントとなるでしょう。

- 将来、売却や賃貸に回しても回収できる立地重視で購入しましょう。キーワードは「駅近」「ターミナル駅or人気駅」の2点です。

- 貯金があまりない人は、無理な計画とならないように親への相談をしてみることをお勧めします。貯金がある人は購入しても問題ないでしょう。

- また、将来の人生設計が変更になって結婚となっても、最近の分譲マンションであれば二人や小さな子供と三人暮らしであればそこまで困ることはありません。

改めて、最後に一つお話をしたいことがあります。

当サイトとしては「賃貸だともったいない」だけの理由でマンションを購入するのはリスクが非常に多いと考えています。

しかし、「賃貸だともったいない」という理由でマンションの購入を検討していくのは大いに賛成します。

十分な検討の結果、「マンションを買った方が良い」と思った場合には是非、マンションを買うべきですし(ここで悩み続けると良くないですよ)一方で、「うーん。買うとリスクが大きすぎてまだ買わない方がいいな」と思った場合には、今は買わずに徐々に貯金などをしていき、もしもの時に備えていくと良いでしょう。

そして、当サイトではその検討をお手伝いするために色々な観点からマンションの購入を検討できるように記事を無料で読めるようにしています。

このサイトの記事を見て一人でも多くの人が「このサイトを読んで役立ったからよかった」と思ってもらえると嬉しいです。