【その3:詳しい財務分析(B/S)編】和田興産(ワコーレ)ってどんな会社なの?【ディベロッパー分析シリーズ】

注:この記事は【その2:財務分析編】の続きの記事です。【その2:財務分析編】をまだご覧になっていない方は先に【その2:財務分析編】をチェックしましょう。

【その3:詳しい財務分析編】のページへのアクセスありがとうございます。

このページは【その2:財務分析編】の下部でも記載をしましたがその2よりもさらに深い内容を扱いますので、内容が少し難しくなっていますので、注意してくださいね。

ここまで、記載すると恐らくあまり多くの人はチェックしないでしょう(笑)

ですが、そんなマニアックなページにアクセスしていただいた貴方のために、ここではかなり深い分析をしていこうと思いますので、ぜひ、最後までご覧ください。

また、「その2」では基本的な用語(営業利益など)の解説も行いましたが、このページでは基本的な用語の解説は省き解説を行います。

流動資産の確認

この記事ではB/Sについてチェックします。

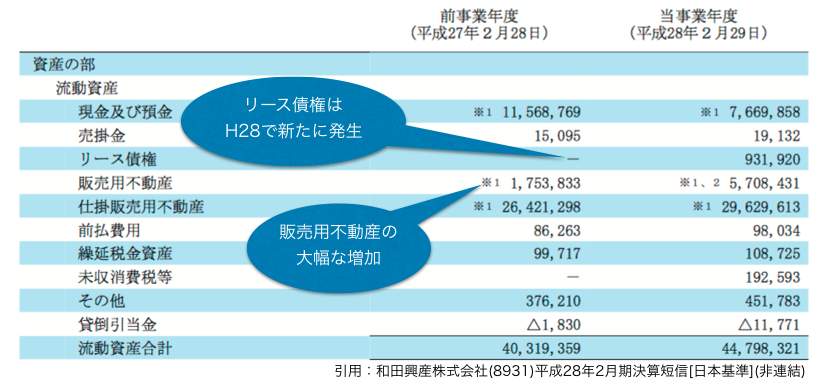

直近の平成28年度と平成27年度の貸借対照表を元に、資産の部・流動資産から。

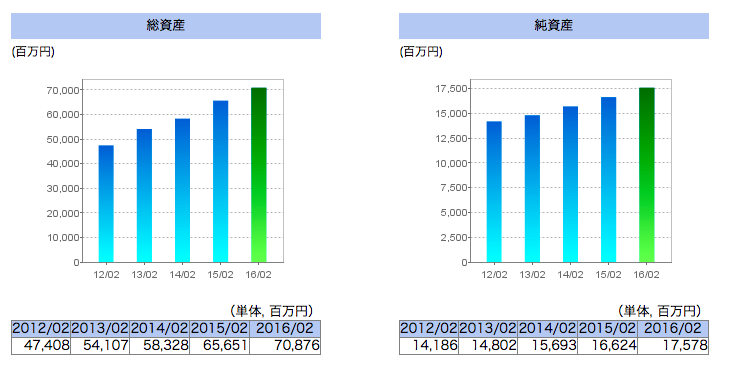

まずは「その2」でも触れているグラフを再掲します。

引用:和田興産公式ホームページ「IR情報」

資産が増えているのは「その2」でも触れていますが、資産の何が増えたのかをチェックします。

ではB/Sの流動資産が以下の通りです。(資料の単位が千円と百万円が混同している点に注意してください)

(単位:千円)

リース債権は新たにリース取引の開始を行ったことによる資産の増加。まだ全体としては軽微なので今の所無視できますが、今後増大していくとキャッシュフローに影響がありそうです。

ですが、リースの手法だと安定的に収益を生んでくれるメリットもあるので、全体のポートフォリオとしては拡大に期待と言えます。(そもそも、今のゼロ金利政策だと安定的に業績を出している会社に貸し付けたい銀行はたくさんあり、さらに和田興産社の社長の高島武郎氏は神戸銀行出身であることを考えると、同社の経営分析の上ではキャッシュフローはそこまで重要ではないと考えます。)

それよりも、気になるのは販売用不動産(=在庫)の80億円の増加です。(普通の事業会社のB/Sではでてこない勘定科目ですね。不動産会社ならではと言えるでしょう。意味は読んで字のごとく販売用の不動産なので流動資産に置いています。)

全体の資産の増加に加え、流動性の高い「現金及び預金」の減少分のほぼ全てが販売用不動産(=在庫)の増加になっています。

ただ、在庫の増加は必ずしも悪いわけではありません。在庫の増加の背景を把握して、来季に回収の見込みが立っていれば問題はないのです。

特にマンションの場合、仕入れてすぐに売り上げにつながるわけではないため、期がずれてしまうことは他の産業と比べてもその点は配慮すべきでしょう。

ただ、仕掛販売用不動産も30億円増加しているため、来季以降の売上がどのくらい上がっていくのかは重要といえるでしょう。

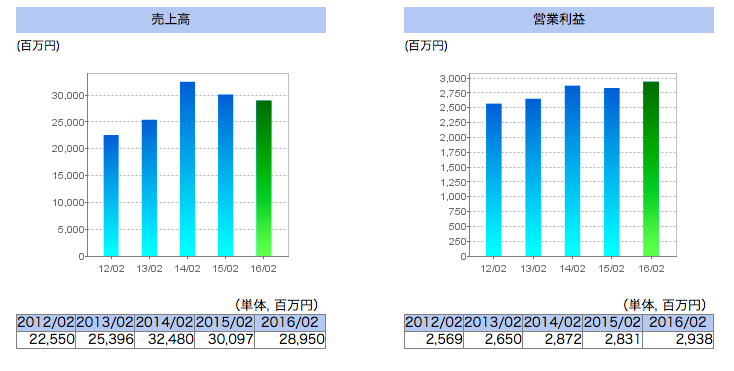

では、もう一度、今までの売り上げの推移のグラフをチェックしましょう。

引用:和田興産公式ホームページ「IR情報」

2015年度と比べ売り上げが11億円ほど減少していることがわかります。

次に今季、在庫が増えた分をちゃんと売上が上がる計画になっているのか?また、その利益率はどの程度の見通しとなっているのかが重要となります。その資料は同社の「決算短信」ではなく、第50期報告書「次期の見通し」から引用します。

第50期報告書では、次期業績予想を「売上高32,000百万円」「営業利益2,850百万円」「経常利益2,050百万円」「当期純利益1,300百万円」と予想されています。

では、表に落とし込んで確認しましょう。

| 単位:百万円 | 2016/2 | 2017/2(予想) |

| 売上高 | 28,950 | 32,000 |

| 営業利益 | 2,938 | 2,850 |

| 経常利益 | 2,055 | 2,050 |

| 当期純利益 | 1,238 | 1,300 |

この表で気になる点は以下の2点です。

(1)売上高が10.5%の増加見込み、金額にすると30億円の増加。販売用不動産(=在庫)の80億円の増加に追いついていない?

(2)売上が10.5%増加見込みだが、営業利益は3.0%の減少見込み。(営業利益率8.9%となる計算)

もちろん、(1)については今期増えた分の80億円の販売用不動産の全ての分の売上が次期に加算されなくても問題ありません。

ですが、在庫の増加幅を見るともう少し売上が増えてほしいと言えます。

粗利率20%と計算して約100億円分の売上の原資が手元にあるわけですから。

ちなみに、今期計上した「販売用不動産」が売れても、今期に30億円増えて計上した「仕掛販売用不動産」が次期以降「販売用不動産」となるはずですから、次次期以降の販売用不動産と売上は要注目といえるでしょう。

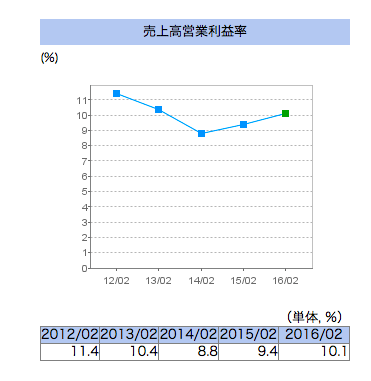

(2)の営業利益率については8.9%となる計算ですが、同社の水準で見ると低いと言えます。

以下が今までの営業利益率の推移です。

ただ、業界としては7%程度でも確保できれば問題ない水準ですので、経営状態の心配は必要ありません。

それよりも、営業利益率が減少する理由を確認することの方が重要です。

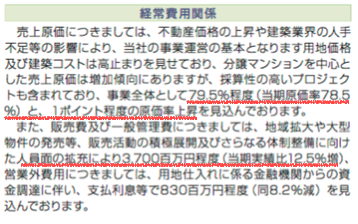

同じ第50期報告書「次期の見通し」では以下のように記載されています。

引用:第 50期 報告書「次期の見通し」(赤線は当サイト加筆)

マスコミなどが不動産価格の上昇や建築業界の人手不足によってバブルだ。と騒がしいですが、実際のところは1%増加程度の影響です。

もちろん、1%と言っても元が大きな金額ですので非常に大きな金額ではあります。

ですが、それよりも大きな増加要因なのが12.5%増、金額にすると約4億円の増加となる販管費と言えます。

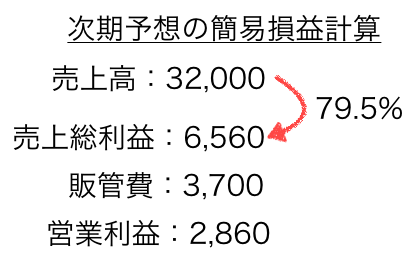

一応、この二つの増加要因で損益計算としても計算が合います。(単位:百万円)

上記計算による営業利益が2,860百万円。第 50期 報告書「次期の見通し」による時期予想の営業利益が2,850百万円。

注目なのが金額にすると約4億円の増加、総額37億円の販管費と言えます。

在庫の増加具合から鑑みると、来来期以降も売り上げの増加をしないといけない状況であることは間違いありません。

この4億円増加した総額37億円の費用でどれだけ、体制を整えられるのかがポイントでしょう。

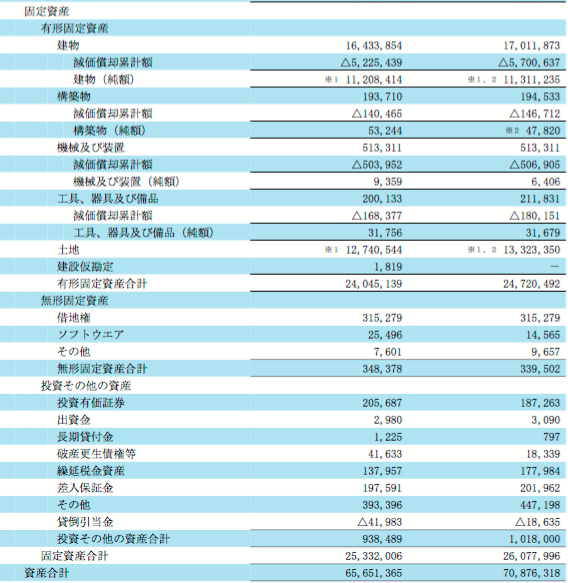

固定資産の確認

次に固定資産を確認してみましょう。

(単位:千円。左側がH27年・右側がH28年。引用:平成28年2月期決算短信)

上記が決算短信による「固定資産」ですが、細かい点を除くと全般的に気になる項目はないと言えるのではないでしょうか。

一応、固定比率を計算してみると148%(H28年時点)となっているため、少し高いと言えるかもしれませんね。

目安としては100%を切ると優良と言われていますが、100%を超えたから悪いわけでは決してありません。

業界やビジネスモデルによって大きく変化してしまう指標ですので、参考レベルと当サイトでは考えています。

ちなみに流動比率は170%となっており、流動性は問題なさそうです。

この流動比率は100%が下限値。できれば150%超えていれば安心と言われています。

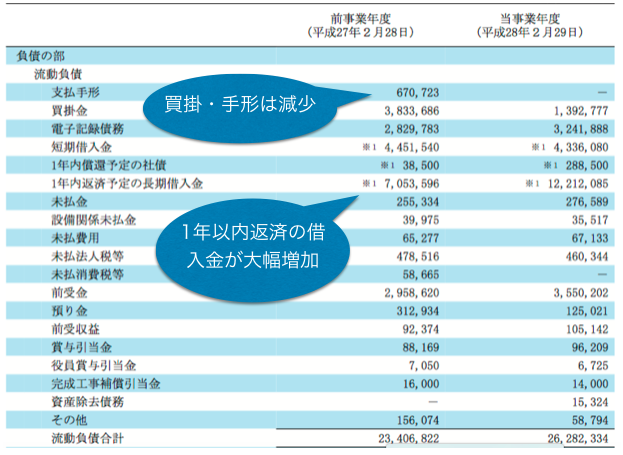

流動負債の確認

では、次に流動負債の項目を確認しましょう。

流動負債で気になる点は以下の2点です。

(1)支払手形・買掛金が31億円減少。電子記録債務を考慮しても27億円の減少。

(2)1年以内に返済しないといけない借入金が51億円増加。

(1)の支払手形と買掛金の減少は「負債」の減少ですので、一見すると良いように感じます。

ですが、支払手形や買掛金は仕入れに伴うものですから、将来の売上に繋がっていくものです。

そのため、27億円も減少しているその中身は気になるところです。

もっとも、支払手形や買掛金ではなく、仕入れに現金で決済することで有利な条件を引き出していたとすると、この点は杞憂と言えますが…

(2)の1年以内に返済しないといけない金額が大幅に増えている点は注目と言えるでしょう。

もっとも、その借入の使いみちが販売用不動産となっているため、それほど心配をする必要はないと言えますが、流動負債の項目では注目と言えるでしょう。

1年以内に返済しないといけない借入は165億円となっていますが、現金預金は76億円しかないため、何らかの手立ては必要と言えます。

とはいえ、心配はしていません。

恐らく直近のキャッシュ・フロー計算書からも長期借入を増やして、資金繰りをしていることが明らかなため、今回も、再度長期借入を行って資金繰りを行うものと考えられます。

ちなみに、同社の流動負債の全額は「262億円」それに対して流動資産の全額は「447億円」(流動比率です)

この点だけ見ても財務的には健全といえるため、お金を貸したいという銀行はいくらでもあるのではないでしょうか。

そういう意味では、長期借入が増えることはそこまで問題ではないと判断します。

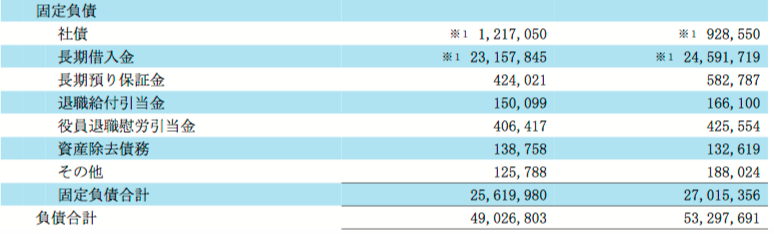

固定負債の確認

次に固定負債の箇所を見てみましょう。

長期借入金が245億円と大部分を占めていることがわかりますね。

とは言っても、同社は流動資産だけで「447億円」あるので、そこまで多額ではないかもしれません。

他の項目では少し細かいですが退職金について。

退職給付引当金は1億6610万円。社員数87名(出向、契約、派遣社員除く)一人当たり190万円。

役員退職慰労引当金は4億2555万円。役員数11名(監査役含む)一人当たり3,868万円。

数値だけを見ても特に問題はない水準と言えるでしょう。

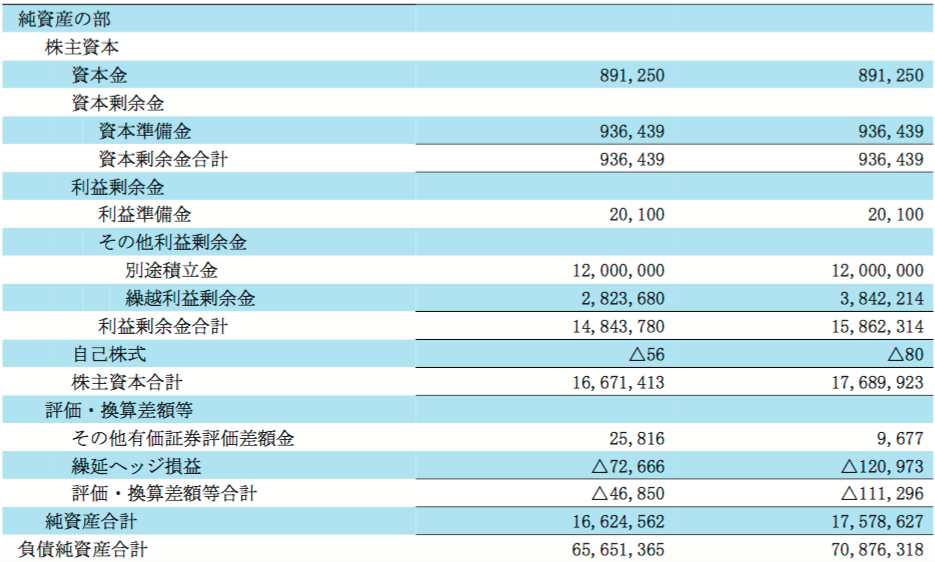

純資産の部(資本の部)の確認

それでは、B/Sの分析の最後は純資産の部のチェックとなります。

とは言っても、純資産の部に気になる項目はありませんでした。

強いて言えば、負債(他人資本)と比べ自己資本が非常に少ない点が気になると言えば気になりますが、増資をすれば自己資本は増えるため、そこまできにする必要はないと言えるのではないでしょうか。

また、基本的に純資産の部については、あまり日頃の仕訳で出てくる項目ではありません。組織の再編成など資本的な動きがなければ、この項目には大きな変化は見られません。

まとめ

B/Sだけの分析でしたが、かなり色々専門的な内容を含んでおり、色々な論点もありましたので、以下にポイントと独自の見解ををまとめます。

<ポイント>

・売上高が10.5%の増加見込み、金額にすると30億円の増加。販売用不動産(=在庫)の80億円の増加に追いついていない?

・売上が10.5%増加見込みだが、営業利益は3.0%の減少見込み。(営業利益率8.9%となる計算)

・支払手形・買掛金が31億円減少。電子記録債務を考慮しても27億円の減少。

・1年以内に返済しないといけない借入金が51億円増加。

<当サイトの独自見解>

借入自体が増えたが、その分、流動資産の「販売用不動産」も増加。

この増加分、利益率を保って、来季・来来期に売上を上げられるのかが当面のポイントとなる。

借入金の金額自体は会社の安定度・資産状況を加味すると適正な範囲内に収まっており、経営的には堅調と考えられる。

販売戦略としては同社は姫路〜阪神間、特に神戸市に強い。一方でそれ以外の地域は弱い。

そのため、同エリア内の地域経済の影響も色濃く受けてしまうリスクはある。

一方で神戸での2位以下のディベロッパーを凌駕する圧倒的なブランド力は非常に強い武器でもあると言える。

戦略の点では「神戸以外の地域にも展開」していくのか「神戸の地域のブランドを守り、深耕していくのか」が選べると言えるでしょう。今後、どのような戦略をとっていくのか非常に楽しみと言えます。

最後に

【その3:詳しい財務分析(B/S)編】はいかがでしょうか。

この記事では、専門的な内容が多くなっていましたが、その分、参考になったことも多いのではないでしょうか?

実はこの記事には、私たち「マンション探偵」の想い・考えが色濃く反映されています。

確かに、この記事は専門的でわかりにくい点も多かったと思います。

多くのマンションに関する書籍もここまで詳しく記載していないですし、多くの人もここまでディベロッパーを調べてマンションを購入する人も少ないでしょう。

しかし、それで良いのでしょうか?

マンションは平均でも3,000万円以上する非常に高価なものです。

人生で一番、高い買い物と言っても過言ではないでしょう。

つまり、マンションの購入は自分の人生に大きな影響を及ぼすはずです。

そして、多くの人は自分の収入や未来のために学校で学んだり、資格を取得したりするのです。

では、同じように人生で一番高い買い物、人生に影響するマンションの購入において、しっかりと学んで決断をしてほしい。

それが、私たち「マンション探偵」の考えです。