【その2:財務分析編】和田興産(ワコーレ)ってどんな会社なの?【ディベロッパー分析シリーズ】

和田興産(ワコーレ)社【ディベロッパー分析シリーズ】の第二弾は【財務分析編】としての業績に関する和田興産(ワコーレ)社の幅広いデータ分析を行います。

和田興産はJASDAQに上場していることもあり、業績に関する情報はIRなど公式の情報をもとに分析をしていきます。

業績の分析と聞くと難しいように思われるかもしれませんが、できる限りわかりやすい解説を行いますので、ぜひ参考にしてみてくださいね。

また、この記事は実際にワコーレのマンションや一戸建てを検討している人だけでなく、和田興産社へ就職を検討している人なども参考になるのではないでしょう。

最新の業績ハイライト

では、早速和田興産社の業績をハイライトで見てみましょう。

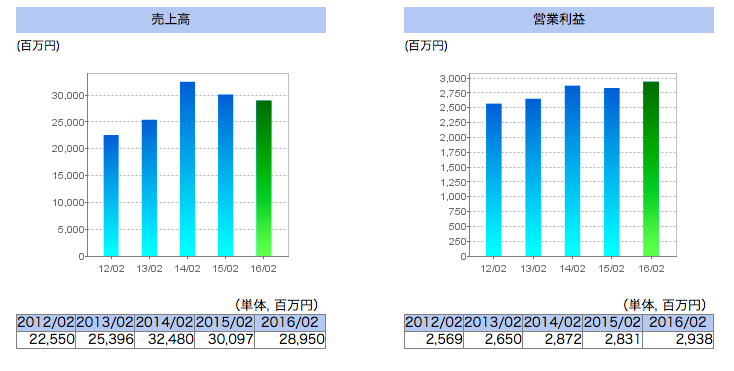

公式のホームページにグラフで記載されていたので、そのまま引用します。

引用:和田興産公式ホームページ「IR情報」

上記左側のグラフが売上を示しています。

売上については、増加傾向であることが見えますが、直近少し下がっている点が気になるかもしれません。

ですがマンションディベロッパーの場合、1年単位の売上の上下で、あまり必要以上に心配する必要はありません。

そもそも、和田興産社では20戸程度の比較的小規模のマンションを得意としているのは「その1」でも分析していますが、

15年完成の「ワコーレシティ神戸三宮」が同社で過去最大規模の471戸が早期に完売しているため、その売上の計上のタイミングの影響を受けてしまうためです。

次に右側のグラフが営業利益となっています。

営業利益とは営業活動によって得た結果の利益を指します。

つまり、「マンションの売上」から「マンションの原価」を引いて、「人件費」や「宣伝費」などの営業に必要な費用(専門的には「販売費及び一般管理費(略して販管費)と言います)を引いて残った利益のことですね。

この数字も順調に推移していることがわかります。

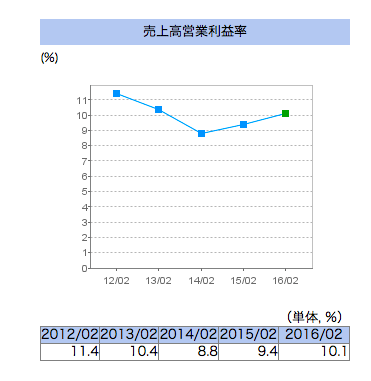

以下のグラフは売上高に対する営業利益率です。

営業利益率が10%程度を推移しており、問題ない水準と言えるでしょう。

もちろん、ディベロッパーによってはもっと高い企業もありますが、10%程度を推移していれば堅実と言えます。

参考として2015年のマンションディベロッパー上位5社の営業利益率をまとめてみました。

<参考:代表的なディベロッパーの営業利益率>

| 住友不動産(H28.3月) | 20.3% |

| 野村不動産HD(2016年3月期) | 14.2% |

| 三井不動産*(2015年 3月期) | 8.9% |

| 三菱地所レジデンス(2016年3月期) | 7.7% |

| 大和ハウス工業(2016年3月期) | 7.6% |

*三井不動産:分譲セグメントの「住宅分譲(個人顧客向け)」から営業利益率を算出

住友不動産の利益率が突出していますが、他は野村不動産HDが高い利益率になっているのを除くと、和田興産社と遜色はなさそうです。

ちなみに、住友不動産の利益率が突出している理由としては、他社と戦略が全く異なり、同社が値引きを一切せずに販売期間が長くなっても売り続けるという戦略を取っているためです。詳しくは後日、住友不動産社の「分析シリーズ」で解説をしたいと思いますので、ぜひそちらをご覧ください。

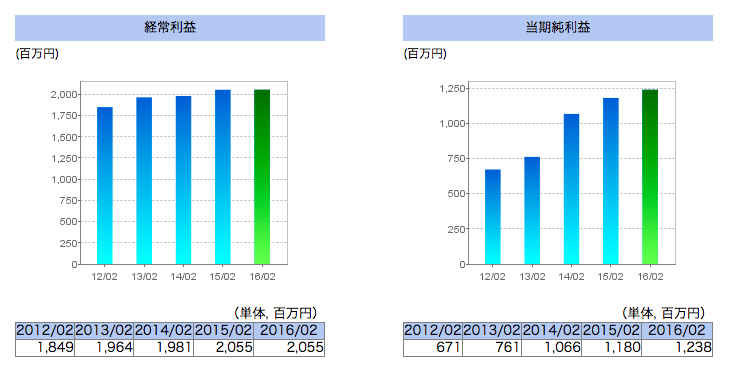

次に和田興産社の経常利益と当期純利益の推移を確認しましょう。

引用:和田興産公式ホームページ「IR情報」

経常利益は営業利益から金利などの支払いを行った残りの利益。

当期純利益は経常利益からさらに特別な損失や利益(例えば株の売買など)を加減した最終に残った利益を指します。

その期の特殊要因などもあるためどちらの利益が大事と決まっているわけではありません。

大事なのはどちらもコンスタントに利益を積み上げておくことです。

その観点でみれば、しっかりと利益を積み上げていることから問題はなさそうですね。

これらの点から最新の業績面では良好に推移していることがわかります。

では、次は会社としての財政状態をチェックしましょう。

和田興産社の財政状態をチェック

「業績」と「財政」は似ているようで、全く別物です。

個人の家計で考えてみると分かりやすいでしょう。

「業績」とは日々の給料や賞与、食費の支払いの結果、どのくらい毎月残ったのか。

「財政」はその人の「今の借金」や「持っている資産」を全て表したもの。

ということです。

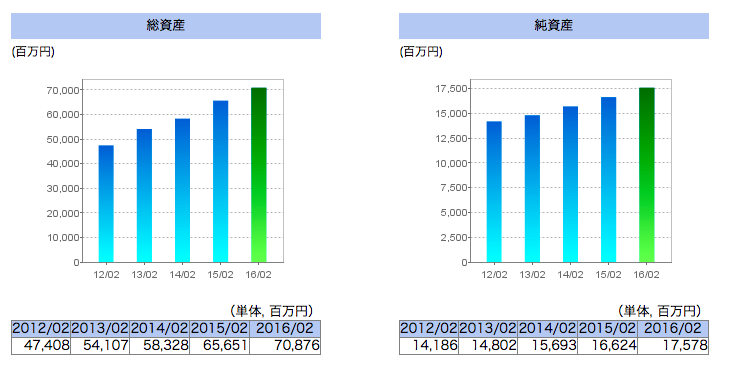

それでは、まずは和田興産社の資産の状況などをチェックしていきましょう。

引用:和田興産公式ホームページ「IR情報」

上のグラフは左が「総」資産となっており、右のグラフが「純」資産です。

二つの資産があるとさらに分かりにくいですよね。

簡単に説明をすると「総」資産はその名の通り、全ての資産全部を合わせた金額ということ。一方の「純」資産は純粋な資産、つまり「総」資産から負債を除いた金額ということです。

分かりやすく、個人の家計で考えてみると「Aさんは100万円の自動車を持っており、40万円の自動車ローンも持っている」の場合、総資産と純資産はそれぞれ以下のようになります。

総資産:100万円

純資産:60万円(100万円の自動車(資産)から40万円のローン(負債)を除いた額)

これで「総」資産と「純」資産の違いはイメージできたと思います。

それでは、改めて和田興産社のそれぞれの資産のグラフを見ると、どちらのグラフも右肩上がりで上がっていることがわかります。

総資産だけでなく、純資産も増えていますので、そこまで大きな問題はこのグラフからはなさそうです。

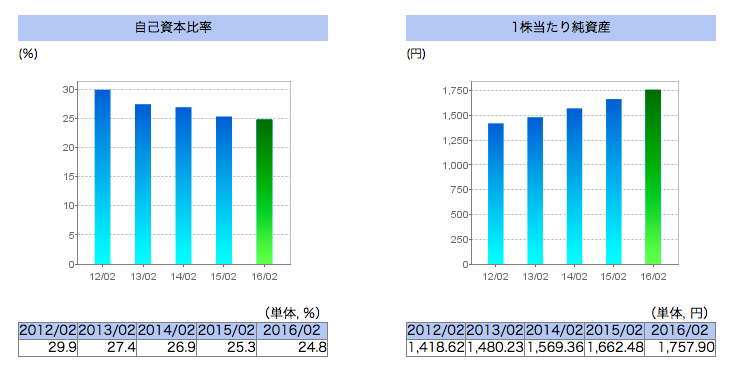

次に自己資本比率のグラフを見てみましょう。

引用:和田興産公式ホームページ「IR情報」

自己資本比率というのは、簡単に言えば”どれだけ借金に頼らない経営ができるのか”を表す指標だと考えてください。

数字が高ければ高いほど、借金に頼っていない状態を表し健全といえるでしょう。

目安としては20%以上は欲しいところですが、「数値が低い=即ダメ」というわけではありません。

というのも、マンションディベロッパーの場合、マンション用の土地の仕入れなどで多額の費用が一気にかかるため致し方ない面もあるのです。

例えば、大規模な良質な土地を仕入れるために借金をした場合は、むしろいい借金とも言えます。逆に借金をほとんどしていないディベロッパーが実は「良い土地を全然、仕入れられていなかったので、数年後に売り上げが上がらない」なんてことにもなりかねません。

さて、改めてグラフを見てみると自己資本比率が下降傾向にあることが少し気になりますね。

一方1株あたりの純資産は純資産も増えているため、純資産のグラフと同じ推移をしていることがわかります。

この点だけでも、株数を増やさずに借金or資本を増やしたことによって、資産が増えていると考えられるでしょう。

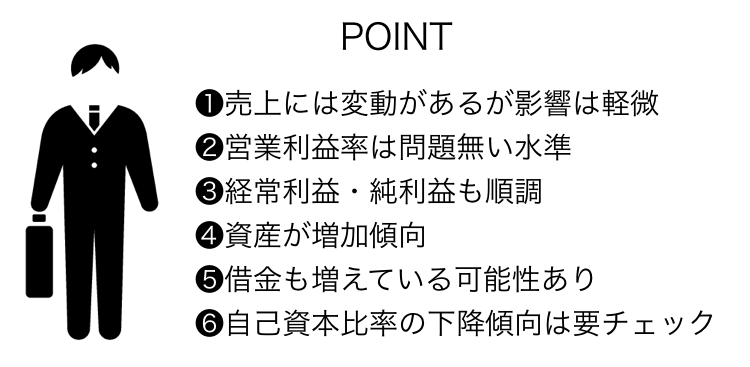

ここまでが基本事項〜振り返り〜

さて、ここまでが和田興産社の「財務分析編」の基本事項となります。

ここまでの内容を簡単に振り返ってみると、以下のようにまとめられます。

基本的な概要を抑えるだけであれば、この点だけを抑えられていれば問題無いでしょう。

内容がさらに難しくなりますので、基本的な財務分析はここまでとなります。

内容が難しくなりますが、詳しく分析を見てみたいという人は以下のリンクから「その3:詳しい財務分析編」をチェックしましょう。もちろん、レポートは無料ですので安心してご覧くださいね。

また、【ディベロッパー分析シリーズ】では他にも色々な分析記事を公開していますので、ぜひ、以下のリンクから和田興産社(ワコーレ)の情報を分析してみましょう。

<和田興産社(ワコーレ) 分析シリーズ>

【その1:概要編】和田興産(ワコーレ)ってどんな会社なの?【ディベロッパー分析シリーズ】

【その2:財務分析編】和田興産(ワコーレ)ってどんな会社なの?【ディベロッパー分析シリーズ】

本レポートの記載は、和田興産株式会社の決算短信・IR情報の引用及び当サイトによる独自の情報の作成しております。

当サイトでは本レポートの情報を用いて行う株式投資などの判断の一切について責任を負うものではありません。