【ディベロッパー分析シリーズ】三菱地所レジデンスってどんな会社なの?【その3:マンション事業編】

この記事では【ディベロッパー分析シリーズ】の第二弾の続きとして、三菱地所レジデンス社のマンション事業に関するデータの分析を行います。

第二弾の会社の業績と同様、どうしても会社の業績を分析する際には、専門的な内容を含んでいますが、できる限りわかりやすく記載をしていきます。

また、第二弾をまだご覧になられていない場合には、以下のリンクからそちらも合わせてご覧ください。

リンク:【ディベロッパー分析シリーズ】三菱地所レジデンスってどんな会社なの?【その2:業績編】

分譲マンション事業_業績ハイライト

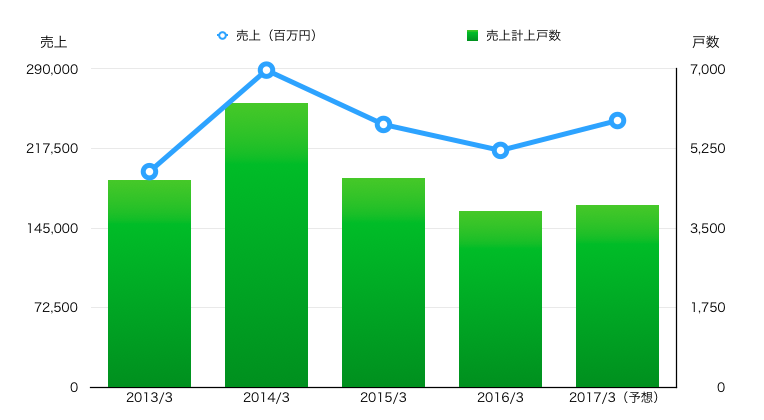

それでは、早速、三菱地所レジデンス社の分譲マンション事業だけの業績を確認しましょう。

このデータに関しては親会社三菱地所のIR資料に記載をされています。(データ元:三菱地所:ファクトブック P24)

| 2013/3 | 2014/3 | 2015/3 | 2016/3 | 2017/3(予想) | |

| 売上(百万円) | 196,404 | 288,938 | 239,422 | 215,762 | 243,000 |

| 売上計上戸数 | 4,552戸 | 6,259戸 | 4,603戸 | 3,868戸 | 4,000戸 |

| 粗利益率 | 18.8% | 19.1% | 17.3% | 18.7% | 17.5% |

| 完成在庫 | 127戸 | 107戸 | 141戸 | 188戸 | – |

| 新規発売戸数 | 5,337戸 | 5,920戸 | 5,119戸 | 3,641戸 | 4,200戸 |

この表だけを見ても分かりにくいため、早速グラフで確認をしましょう。

まずは売上の推移と売上計上戸数の推移をご覧ください。

このグラフも2017年は予想になっている点に注意が必要です。

緑色の棒グラフが戸数を表しているため、2017年の販売想定は維持されていることがわかります。

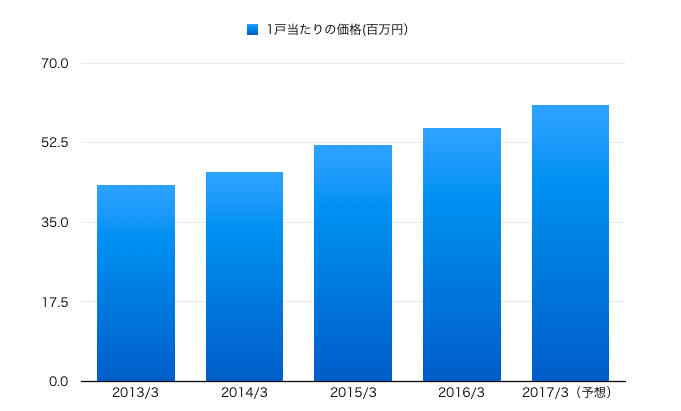

そこで、以下のグラフも合わせてみてみましょう。

このグラフは売上と販売戸数をもとに1戸当たりの想定単価を割り出したものです。

どんどんと単価が高くなっていることがわかります。

そして、2017年では1戸当たりの平均単価が6,000万円を超える試算となっているのです。

| 2013/3 | 2014/3 | 2015/3 | 2016/3 | 2017/3(予想) | |

| 平均単価 | 4,314万円 | 4,616万円 | 5,201万円 | 5,578万円 | 6,075万円 |

この平均単価というのも、かなり参考になるでしょう。

マンションは他の商材と異なり非常に特殊なものです。例えば「売れるから追加で戸数を増やそう」と言って、戸数を増やすことはできないのです。

つまり、マンションディベロッパー・売主は全体で帳尻が合うように単価を決めていきますので、値引きなどについてもどうしても、この範囲となるのです。

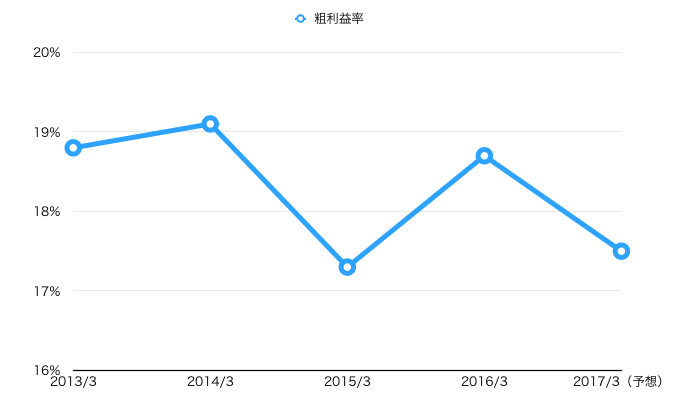

次に確認をしたいのが「粗利益率」です。

ちなみにここでの「マンション粗利益率」とは、マンション売上から原価(土地取得費、造成工事費、建築工事費)を差し引いた「粗利益」の対売上比率として、算出しているので人件費・宣伝費などは含まれていないことに注意しましょう。

こう言った利益率はマンションの営業マンに直接聞いても教えてくれないのですが、こう言った投資家向けの資料にはしっかりと載っているのですね。

せっかくですので、ここでしっかりと確認をしましょう。

利益率については上下動していますが、おおよそ17〜19%程度で推移しているようです。

でも、利益率の%だけ見ても、イメージできないですよね。

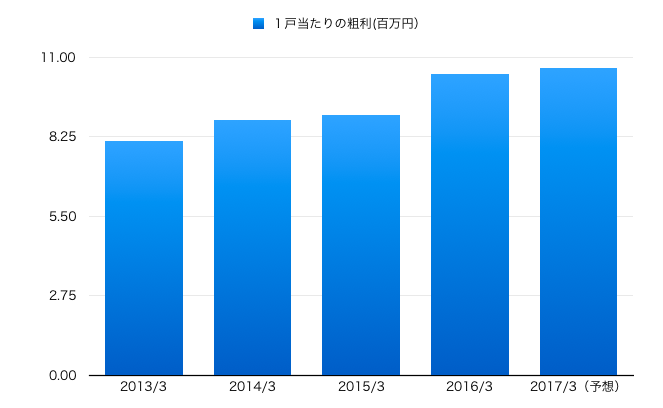

そこで、先ほどの1戸当たりの平均単価を用いて1戸当たりの粗利の金額を出してみましょう。

| 2013/3 | 2014/3 | 2015/3 | 2016/3 | 2017/3(予想) | |

| 1戸当たりの粗利平均 | 811万円 | 882万円 | 900万円 | 1043万円 | 1063万円 |

これがマンション1戸当たりの粗利の金額となります。かなり、生々しい数字と言えますがこれは全体の数値から計算した理論値ですので、マンションによって当然、金額が異なることに注意しましょう。

また、この1戸当たりの粗利の金額もわかりやすいようにグラフでみましょう。

単価が百万円である点に注意してください。

2017年の単価は2016年と比べて高くなっているのですが、利益額は変わっていません。

おおよそ1戸当たりの平均粗利は1,000万円が上限といえるのかもしれません。

注:ちなみに1戸売るだけで1,000万円も利益があるの!?と驚かれたかもしれませんが、この利益は粗利ですので、ここから人件費と宣伝費など、営業に関わる費用が引かれていきますことに注意してください。

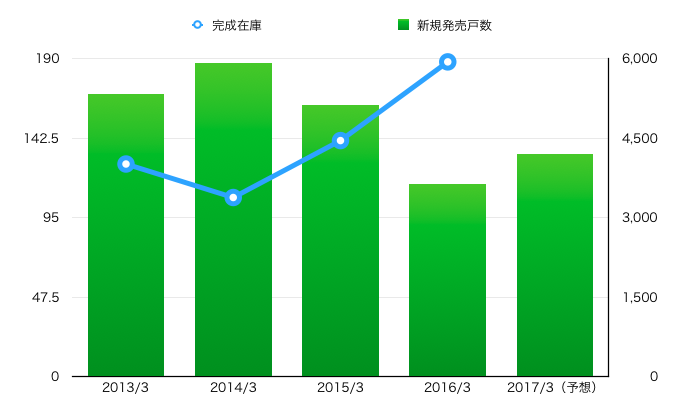

では、次に完成在庫と新規発売戸数の推移を見ていきましょう。

完成在庫が左側の目盛り・新規発売戸数が右側の目盛りとなります。

この数字だけを見ると「徐々に新規の発売戸数が減っているにも関わらず、完成在庫は増えている!だからマンションは売れなくなっているのだ!」と考えるかもしれません。

実際にこのような形で危機を煽る週刊誌や書籍は沢山ありますね(笑)そうやって煽った方が週刊誌や書籍が売れますので、仕方ないですが…

ぜひ、「マンション探偵」をご覧の皆さんはそんな単純な話に騙されないようにしてください。

せっかくですので、ここでしっかりと確認をしましょう。

役にたつデータは既に上記で解説している粗利益率のデータです。

以下に再掲しますので、もう一度、以下のグラフとマンションの発売数・在庫数のグラフを相互に確認してください。

いかがでしょうか。

在庫が大きく増えている2016年に粗利益率は高くなっていることがわかりますね。

もし、本当にマンションが売れなくなってきているのであれば、多少値下げや割り引いて在庫を売りたくなるはずです。

そうすれば粗利益率が下がるはずですよね。

つまり「売れなくなってきている」というわけではなく、値引きを積極的にせずとも「ある程度売れている」ため値引きをしにくい。という状況といえるのです。

この背景にあるのが、「新規発売戸数の減少」と言えます。

上述していますが、マンションは非常に特殊な商材のため、売れるとわかっていても良い土地が手に入らなければ新規発売をしたくても簡単にはできません。

良い土地はディベロッパー間での争奪戦となっています。

そういった点を踏まえると、2017年も新規発売数が劇的に増えないことから、大幅な値引きなどはしばらくは期待できないのではないかと言えるでしょう。

最後に

三菱地所レジデンス社の【ディベロッパー分析シリーズ】の第三弾ということで、マンション事業に関するデータの分析を行いました。

かなり生々しいデータもありましたので、参考になった方もおられるのではないでしょうか。

引き続き、マンション探偵ではディベロッパーに関する情報を分析していきますので、ぜひマンションを検討している方は参考にしてください。

<三菱地所レジデンス社 分析シリーズ>

【ディベロッパー分析シリーズ】三菱地所レジデンスってどんな会社なの?【その1:概要編】

【ディベロッパー分析シリーズ】三菱地所レジデンスってどんな会社なの?【その2:業績編】

【ディベロッパー分析シリーズ】三菱地所レジデンスってどんな会社なの?【その3:マンション事業編】(本記事)