何かと最近世間を騒がせている文春。

独自の取材でスクープを連発しており、世間の評価も高い週刊誌だと思いますが、今回はあまりにもお粗末な記事があったので、当サイト独自の見解として反論をしてみようと思います。

その記事とは文春オンラインに掲載された記事「「賃貸」VS「持ち家」のくだらない論争はそろそろやめにしよう」という記事です。

この記事はタイトルの印象とは全く異なり、あまりにも「持ち家」を否定する一方的な内容であり、客観視されていない内容だったので、反論してみようと思います。

文春の記事の主張とは

まず、文春オンラインの記事の主張としては詳しくはリンク先の文春オンラインを見ていただきたいのですが、そんな暇はないよ。という人のために文春オンラインの記事の主張として、大きく4つの項目をまとめてみます。

リンク先:文春オンライン 「賃貸」VS「持ち家」のくだらない論争はそろそろやめにしよう

(1)「戦前は都市部の人間はほとんどが借家暮らしだった」

(2)「投資の観点からみると、家の購入は危険な大博打」

(3)「35年我慢して返済した先に残る古ぼけた物件」

(4)「住宅ローンで借りるはずだった金額を別の投資用案件に投資したほういい」

ということで、上記4つに対して、本サイトとしての反論を一つ一つ述べていきます。

「戦前は都市部の人間はほとんどが借家暮らしだった」から何?

文春の記事では、戦前は借家が当たり前だったが高度成長時代に都市部に人が集まり、地価が上昇した。

しかし、今は家を持てば資産になる「住宅神話」が成り立たなくなった。とあります。

戦前は、都市部の人間はほとんどが借家暮らしで、家を持つという発想はそもそも希薄だったのだ。

(中略)

一つのエリアに大量の人々が押し寄せて家を求めたことから地価は上昇し、彼らが買った戸建てやマンションは値上がりした。家を持てば資産になる、それを「住宅神話」と呼んだのだ。

でもこの理屈はもうとっくの昔に成り立たなくなっている

(中略)

家を買おうとするのは、「家賃を払うのはもったいないから買ったほうがトク」という意味不明な議論のせいである。

文春オンラインより引用

まず、”戦前が借家ばかりであった”ということは今の時代の「賃貸」VS「持ち家」の論争とは一切関係ありません。

戦前と今の時代では、単純に日本全体の生活水準が戦前よりも上がった事が大きな要因であり、社会全体の富が増えているだけに過ぎません。

「戦前が借家ばかりだったから、あるべき姿は借家なのだ」という理屈は、一切論理的ではありません。

また、「家を持てば資産になる、それを「住宅神話」と呼んだのだ。でもこの理屈はもうとっくの昔に成り立たなくなっている」というのも頂けません。

これだとバブルの時だけが「持ち家は資産であり、今は家を持っても資産にならない」とミスリードしています。

はっきりと断言しますが、今の時点でも「家を持つことは資産を持つこと」に他なりません。

もちろんこの場合の資産とは「買った時よりも上がる」という意味ではありませんが「家を持てば資産になる」=「それを住宅神話と呼ぶ」=「今はその神話は成り立たない」という図式は完全に誤りと断言します。(というか全て=で説明できていないと言えます)

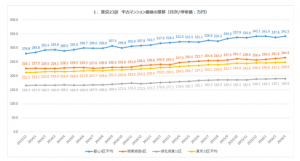

以下はホームズの記事にある中古マンションの価格推移です。

東京23区の中古マンション価格推移(引用:ホームズ)

少なくとも、直近では中古マンションの価格は微増傾向にありますし、そもそも家を持つことは資産であることの何よりの証拠です。

買ったほうがトクか、借りたほうがトクなのか、その判断はありますが、少なくとも「家賃を払うのはもったいないから買ったほうがトク」という考え方は意味不明な議論ではありません。

買ったほうがトクな人もいますし、そうではない人もいます。

極端な例を持ち出して「大博打」と罵る

(2)の「投資の観点からみると、家の購入は危険な大博打」もとてもいい加減な内容です。

最長で35年もの長期ローンを、頭金ゼロでも借りることができる。しかし、35年もの債務を負って家を買う、というのは投資の観点からみたら「実に危ない投資」と言わざるを得ない。

(中略)

投資の観点からみれば、実に危なく馬鹿げた投資ということになる。

文春オンラインより引用

「最長で35年の長期ローンを頭金ゼロ」でも借りれるケースは実際にあります。

頭金ゼロだと嫌がる銀行もあったり、若干高めの金利になるケースが多いようですが、現実問題として35年ローンで頭金ゼロでも借りれます。

ただ、この極端な例をベースに「馬鹿げた投資」と罵られても・・・という感じです。

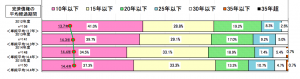

以下は住宅金融支援機構のデータですが、完済時の平均年数は2015年度で14.4年です。

完済の平均期間(引用:住宅金融支援機構(PDF))

35年近くかかっている人は全体の約1%です。

そのような状況を取り上げて「大博打」だの「馬鹿げた投資」などと罵るのはいかがなものかと思います。

もう少しちゃんと調べて欲しいですね。本当に。。。

ちょっと反論するのにも疲れてきましたが、まだまだ、反論は続きますよ!

35年我慢して返済した先に残る古ぼけた物件

まあ、この項目名だけ見れば、当サイトも同意できる部分もあります。

ただ、記事の中身がひどい。

それでも35年我慢して返済を続けた先に手元に残る家=資産が、輝かしいものであれば投資は成功である。では自身が買った戸建てやマンションの35年後の姿を想像してみよう。

(中略)

多くの建物は「古ぼけた」「ぱっとしない」物件として目の前に鎮座していることであろう。これらの物件にどれほどの価値があるというのだろうか。

文春オンラインより引用

えーと。(汗)

35年間その家に住めて、その間、家賃を払わずに済んだベネフィットは無視ですか?

35年後の家が輝かしいものでなければ、不動産投資は失敗ですか?

35年も経てば、マンションは古ぼけるでしょう。

それは認めます。

35年も経てば多くのマンションは「ぱっとしない」物件となるでしょう。

マンションが古くなって、パッとしないようになれば、購入したのは失敗なんですか?

そんなことはないでしょう?

建物の経年劣化と持ち家の購入が成功か否かは一切関係ありません。

全く因果関係がないものを例に挙げて、失敗と揶揄するのは論理性を欠いた批評ではなく、ただの悪口です。

ちなみに、もし一戸建ての場合、35年も経てば建物の資産価値は限りなくゼロになっているはずですが、土地の価値は減耗することはありませんので、地価が変わらなければ買った時と同じ価値を維持しています。

そういったことにも一切触れずに建物が古くなったから、失敗というのはあまりにお粗末な言い分としか言いようがありません。

「別の投資用案件に投資したほういい」と丸投げ

そして、最終的には別の投資案件に投資したほうがいいと丸投げします。

ただ、残念ながらこれにも誤りがあります。

住宅ローンで借りるはずだった金額を別の投資用案件(それは不動産に限らない。いろいろな投資用商品が世の中には溢れている)に投資したほうが、はるかに豊かな人生を送ることができるようになることに、やがて多くの人が気づく日がやってくるのである。

文春オンラインより引用

残念ですが、「住宅ローンで借りるはずだった金額」を別の投資用案件に投資することは基本的にできません。

住宅ローンとは、住宅の購入・建築に限定して借りられるローンです。

購入した住宅を担保にすることができるので、貸す側としても貸し倒れのリスクが軽減できるので、有利な条件で借りることができる特別なローンなのです。

なので、別の投資用案件に投資するのであれば、同条件でお金を借りることはまず不可能です。

それと、いろいろな投資商品を安易に勧めるその姿勢にも疑問を感じます。

投資商品の場合、ハイリスクなものは元本がゼロになるだけでなく、元本を割れるケース(レバレッジ取引/信用取引など)もあります。

もちろん、低リスクの商品も当然ありますが、さすがに丸投げすぎます。

最後に:マンション探偵の主張

今回は文春オンラインの記事に対して、辛口に反論しました。

最後に当サイトのマンション探偵の主張をお伝えをして、この反論記事を締めたいと思います。

マンション探偵の主張は「賃貸」VS「持ち家」は人によって答えが違うのでじっくりと検討しよう!

という、あまりインパクトのない結論です。

正直、人によっては購入したほうがトクという人も大勢いますし、逆に購入せずに賃貸の方がトクという人もいます。

こればかりは一概に言えません。

ただ一つヒントになるとすれば、「もし購入した場合、その持ち家に住む期間」で比較してみるのが、現実的に最も確実に「賃貸」VS「持ち家」のどちらが有利かを判断できるポイントと言えます。

ちなみに、当サイトの結論としては持ち家に「14年半以上住むのであれば、ほぼ確実に購入の方が有利である」と定義しています。

詳しい内容が気になる人はぜひ、この以下の記事も見てくださいね。

マンション探偵の関連記事

【遂に決着!?】持ち家派・賃貸派ともに必見!持ち家と賃貸のどちらがトク?【住む期間で比較】