【損してない?】「繰り上げ返済」のタイミング【住宅ローン】

毎日、コツコツ節約してようやく住宅ローンの繰り上げ返済!

とする前に、実は住宅ローンの繰り上げ返済に有利なタイミングがあるというのをご存知でしょうか?

もし、知らないと場合によっては数十万円も損してしまうことも!?

ということで、ここでは損しないために押さえておきたい「繰り上げ返済」のポイントの中でもタイミングにフォーカスを当てて解説していきます。

(1)何月に繰り上げ返済をするのがいいの?

何月に返済するのか。損しないためにも一度、考えてみましょう。

繰り上げ返済とは、当初の返済計画に加えてある程度貯金が出来れば、その貯金をを前倒しで住宅ローンの返済を行って利息の支払い額を押さえる方法です。

さて、まずはこの繰り上げ返済を「何月にすればいいのか?」という点を考えてみましょう。

この記事を読まれている皆さんは「早く実行したほうが利息が低くなるんじゃないの?」と思われているかもしれません。

確かに基本的には早く実行したほうが利息の軽減効果は大きくなります。

ところが、ここで注意をしないといけないのが、住宅ローン減税です。

というのも、住宅ローンの減税額が正式に確定となるのが毎年12月末日なのです。ですので、12月に繰り上げ返済を行うとの1月に繰り上げ返済を行うのとでは、繰り上げ返済を行った分の減税が受けられなくなってしまいます。

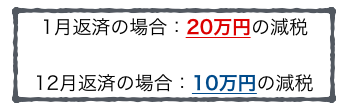

例えば住宅ローンの残債が2000万円残っていて1000万円を繰り上げ返済をしたい場合、1月に繰り上げ返済を行えばその前の年の住宅ローン減税額は20万円に対して12月に繰り上げ返済をしてしまうと住宅ローンの減税額が10万円になってしまいます。(住宅ローン減税が1%の場合)

注:これは計算を簡単にしています。

もちろん、1月返済の場合でもその年末は住宅ローンの残債が減っているため、その翌年の住宅ローン減税の金額は当然安くなってしまいます。

(2)住宅ローンを借り始めてから、どのくらい経過してから繰り上げ返済すべき?

では次に住宅ローンを借り始めてから、どのくらい経過して繰り上げ返済をすべきなのでしょうか。

これは住宅ローンを借り始めてからの時期によっても判断の基準が変わるというのがマンション探偵の考え方です。

その1:住宅ローンを借りて10年以内の場合

まずは住宅ローンを借りて10年以内の場合。

この時は基本的に住宅ローン減税を利用できるケースが多いでしょう。

住宅ローン減税を利用できる場合には、繰り上げ返済はそこまで有利な方法ではないため、敢えて繰り上げ返済をしなくてもいいかもしれません。

もちろん、住宅ローンの残債金額と繰り上げ返済に充てられる金額、そして手元の預金によって異なりますが、現在(2016年2月現在)の住宅ローンの金利が変動金利であれば1%を大きく下回っているような状況であるため、焦って返済をする必要はないと言えます。

注:もちろん、住宅ローン減税を利用できない方(50平米以下や自己居住用ではない方など)はその限りではありません。そのような方は以下の「その2」の方が適切であると言えます。

その2:10年経過後など、住宅ローン減税を適用できない場合。

この場合には、積極的な住宅ローン減税を利用していきましょう。

理想的な返済プランとしては、まず借り入れ当初の10年間である程度貯金をしておき、10年経過後に繰り上げ返済を行います。

その後は徐々に定期的に繰り上げ返済をしていきましょう。繰り上げ返済の手数料に気をつけながら300万円とか500万円くらいある程度金額が貯まった後に、そのうちの100万円ずつ繰り上げ返済を行う。というようなスパンで返済をしていくと良いでしょう。

このように、住宅ローン減税は「年末よりも年始に返済する」という点と「住宅ローン減税が終了すれば早期に返済をしていく」という2点を重視していくと良いでしょう。