年末が近くなるとマンションの「引渡し」や「入居」の時期で悩むケースも出てきます。

特に完成済みのマンションなどは引渡しの時期をある程度、買主の方でコントロールできますので年末のタイミングで購入する方には「年内」にすべきか「年明け」にすべきかは悩みどころでしょう。

そこで、この記事ではマンションの入居・引渡しのベストのタイミングを解説していきます。

「引渡し」や「入居」の時期で何が変わるの?

まず、どのタイミングが有利なのかを解説する前に、一体、年末と年明けで何が変わるのでしょうか。

大きく挙げると「固定資産税」と「住宅ローン減税」の2点です。

そして、この「固定資産税」と「住宅ローン減税」のタイミングが異なるのが、ポイントです。

固定資産税はどうなるの?

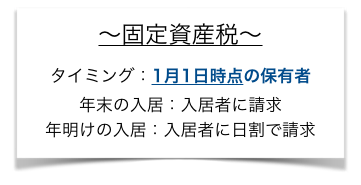

まず、固定資産税の対象となるのは毎年1月1日にその固定資産(マンション)を保有している人に対して発生します。

つまり、年明け(1月1日以降)に入居している人には固定資産税がかからないのですが、年末(12月31日以前)に入居した人は「1月1日時点の保有者」になりますので、固定資産税がかかってしまうのです。

じゃあ、年明けに入居すれば固定資産税はかからないの?

「ということは、年明けに入居すれば固定資産税はかからないから、お得じゃないの?」

そう思われた人には残念ですが、実際のマンションの引渡しでは、払わなくて済んだ分の税金はマンション業者側から日割り計算して請求される場合がほとんどです。

例えば、3月1日に入居・引渡しをした場合には「1月1日〜2月末までの固定資産税」はマンション業者側が負担をして「3月1日〜12月末までの固定資産税」を買主が負担を求められるケースが一般的ですので、普通に考えれば年末に入居をしても、年明けに入居をしても変わりません。

ただし、そうは言っても、実はこの固定資産税の日割り計算には法的根拠はありません。

実際には、契約書にその固定資産税の日割り計算の負担の有無を取り決めそこにされる場合がほとんどです。

ということは、マンションの最終の契約の前であれば、交渉次第で税金の負担は可能かもしれません。

ですが、実際には売主側の会社の取り決めで税金の負担が決まっているので、交渉は難航するでしょう。

住宅ローン減税はどうなるの?

2点目の住宅ローン減税をチェックしましょう。

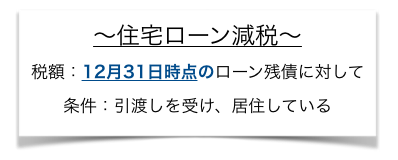

まず、住宅ローン減税のタイミングは年末(12月末日)時点の住宅ローンの残高に対して1%*が所得税・住民税から控除されます。

そして、ポイントは12月末日までに「引渡し」を受け、さらに「居住をしている」ことが条件になっています。

なお、住宅ローン減税の適用については、他にも住宅の床面積が50m2以上であることや、借入金の償還期間が10年以上などの条件がありますが、ここではその点は省略します。

*注:控除率は住宅の種類や条件などによって異なるケースがあります。

住宅ローン減税を計算してみよう

それでは、簡単なモデルで住宅ローン減税を計算してみましょう。

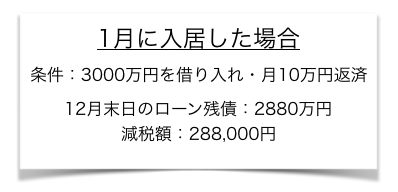

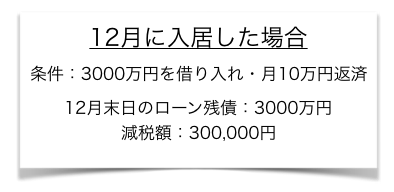

住宅ローン3000万円の借り入れで月10万円を返済した場合のシミュレーションがこちらです。

1月に入居した場合は、住宅ローン減税の金額はその年の年末の残債になるので、減税額が低くなってしまうのです。

12月に入居した場合は、ローンの残債が減らずにそのままの金額が減税額の対象となるので、1月入居と比べると減税額が多くなります。

結局のところ年始と年末のどっちがいい?

結局のところ、入居時期によって、固定資産税は日割り計算がされることが一般的ですので、あまり差はないでしょう。

しかし、住宅ローン減税を利用している人にとっては、年末に引渡しを受け、入居をしておいた方が有利といえます。

ですが、所得税と住民税を合わせて、減税される金額を超えていないとあまりメリットはありません。

例えば、上の「計算してみよう」の計算では所得税と住民税を合わせて30万円を超えるのであれば、年末までの入居がメリットが大きくなります。