日銀のマイナス金利導入の影響もあり、住宅ローンは稀に見るほど低い金利で推移しています。

そんな中でも、店舗を持たないネット銀行はさらに低い金利で住宅ローンを提供していますので、マンションや一戸建てを検討している人はかなり気になっているのではないでしょうか。

実際にネット銀行で人気の「住信SBIネット銀行」では固定10年で0.5%と圧倒的に低く「ソニー銀行」でも固定10年が0.792%とやはり低金利となっています。

住信SBIネット銀行の金利(2016年10月)(引用:公式HP)

ソニー銀行住宅ローン金利(引用:公式HP)

という低金利ばかりが目が行き「住宅ローンは低金利のネット銀行がオススメ!」なんて安直なことを書いているサイトが多くありますが、実際に我々プロの目から見ればネット銀行のデメリットやリスクも無視できませんので、ネット銀行は誰にでもオススメできるものではありません。

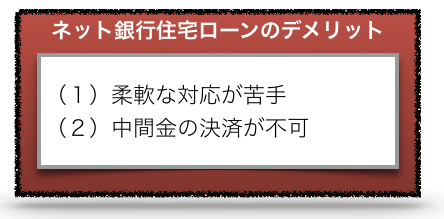

ネット銀行のデメリット・リスクとは?

誰にでもオススメできない理由。そのネット銀行のデメリットを見てみましょう。

マンション探偵が考えるネット銀行の住宅ローンのデメリットは大きくはこの2点です。

一つ目の「柔軟な対応が苦手」は申し込みの用紙の書き方やローンの審査など細かい点をどこまでフォローをしてくれるのか。という点において、ネット銀行の方が悪くなってしまいがちです。

二つ目の「中間金の決算が不可」については、詳細は以下にて記載をしますが、まとまった金額の中間金が必要なケースにおいて、その中間金のローンに対応してくれないケースもあるのです。(注:中間金とは建物が完成する前の中間時点でまとまった金額(数百万円程度)を支払うこと。手付け金とは異なる別物です)

自己資金を多めに持っている人であればその自己資金で対応できますが、あまり自己資金を豊富に持っていない人の場合、「つなぎ融資」といって中間金用の別のローンを組むことにもなり、余計な費用が発生してしまうことにもなります。

それでは、一つずつネット銀行の住宅ローンのデメリットを詳しく見ていきましょう。

ネット銀行は柔軟な対応が苦手?

まず一つ目のネット銀行は「柔軟な対応が苦手」についてですが、ネット銀行の場合、書類のやり取りなどがメールや電話などを経由して行うことが多く、非常に煩雑になってしまうのです。

これは逆に言えば、「わざわざ窓口に行かなくてもいい」というメリットでもあるのですが、この住宅ローンの申し込みの場合はこの申し込み用紙を記入することがとても大変なのです。

とは言っても、どのくらい大変なの?とイメージが湧かないと思いますので、実際の住宅ローンの事前申し込み用紙を見て見ましょう。

ここではネット銀行の申し込み用紙がネット上にはありませんでしたので、地銀の常陽銀行の申し込み用紙を見てください。(銀行ごとにそこまで大きく内容は変わりありません)

ご覧になりましたか?

実際にこれをメールや電話の指示で記入するというのは、なかなか大変ではないでしょうか?

例えば申し込みページの右側に、物件の区域などに目を通すと「市街化区域」や「市街化調整」「非線引き」「区域外」と記載されていますが、「これってなんのことなの?」と思う人がほとんどでしょう。

実際にマンションのパンフレットを見てみると「都市計画区域」とだけ記載されていたら、どこに記載すれば良いのか?それで悩む人もいるでしょう。

上記のどれにも当てはまらないので「区域外」と記載すればいいのか・・・と悩んでしまいますよね。

(余談ですがこの場合は「情報が不足しているので記載できない」というのが答えになります。というのも「市街化区域」「市街化調整」「非線引き」の3つを合わせて「都市計画区域」と呼びますので、「都市計画区域」のどこなのかを確認しないといけません。

でも、こんなこと普通、マンションを購入しようとする人は知らない人がほとんどですよね)

これを一つ一つメールや電話で確認する大変さがデメリットの一つ目と言えるでしょう。

ちなみにこの常陽銀行の用紙は「事前」申し込み用紙です。ということは、本番の本申し込み用紙になるとこの用紙に記載されている以上の内容(例えば団信の保険の情報や抵当権など)を記載しないといけないということになります。

もちろん、記載の仕方のガイドなどはありますが、ガイドを見ながらマンションのパンフレットも一緒に見るとなるととても大変な作業となります。

<備考>

このようなデメリットがあるため、最近のネットバンクでは住宅ローンの場合、対面の窓口も用意してきています。

以下は住信SBIネット銀行の「対面専用」住宅ローンです。

住信SBIネット銀行の対面住宅ローン(引用:公式HP)

ただ、これは逆に言えば上のような煩雑な点に不満を感じている人が多いため、”ネットバンク”という支店を持たない銀行にも関わらず住宅ローンだけは窓口持つようになったとも言えますね。

中間金の決済(つなぎ融資)が不可

二つ目のデメリットが「中間金の決済」についてです。

本題に入る前に、まず「中間金」とは何か。という点を解説しましょう。

中間金とは完成前の時点で数百万円程度のまとまった金額を「中間時点」で支払うことを言います。

そして、ネット銀行の最大の問題点が「中間金を住宅ローンで決済することができない」という点でしょう。

なぜ、中間金を決済できないのか?それは簡単に言えば完成する前の時点だと建物を抵当に入れられない(そもそも建物が表題登記されていない)からです。

では、中間金が必要な場合はどうすればいいのか?

それは「中間金だけを別で借りて(「つなぎローン」や「ブリッジローン」などと呼びます)、住宅ローンの資金で返済をする」という手法を取らなければなりません。

つまり、二重のローンを一時的に利用するということですね。

それによって、当然手間も2つ分になるだけでなく、何よりも最大のデメリットが手数料も2つのローンが発生し、さらにブリッジローンの場合、金利も高めに設定されているのです。

リンク先:アプラス社 住宅つなぎローン

このデメリットに当てはまらない人にはネット銀行は有利!

もちろん、ここで挙げたデメリットに当てはまらない人にはネット銀行は有利と言えるでしょう。

書類の記載の手間もそこまで気にしない人で、ブリッジローン(つなぎローン)を利用しないという人から見れば、低金利の住宅ローンであるネット銀行の魅力は非常にあるでしょう。

ただ、ここで挙げた点に少しでも気になる方はもちろん、この上のデメリットに当てはまらない方にもぜひ、一度は地銀の住宅ローンを選択肢の一つに入れて見ると良いでしょう。

ということで、次回は詳しく地銀の住宅ローンについて、特に大阪や神戸(兵庫)京都などの関西地域の地銀について、解説をして行きますので、ぜひお楽しみに!