住宅ローンはマイナス金利でどう変わる?

日本銀行が2016年1月29日に発表したマイナス金利付き量的緩和について、本記事ではその影響が住宅ローンにどのような影響が出るのかをわかりやすく解説をいたします。

主に本記事は住宅ローンの検討している方向けにわかりやすく解説をする事を主眼としていますので、マイナス金利が必要な方は他のサイトも併せてチェックしてみてください。

はじめに:日本銀行(日銀)ってどういうところ?

日本銀行(日銀)

まず、はじめに日本銀行(日銀)がどんなところなのかを押さえておきましょう。

日銀にはいろいろな役割がありますが、その一つに一般の銀行へお金を貸す機能があります。

日銀から銀行へ貸付

図にするとこんなイメージです。

お金を借りた銀行が他の民間企業へお金をより高い金利で貸して、利益を得ていくのです。

このようなことから日銀は銀行の中の銀行、中央銀行とも呼ばれています。

そして、もう一つの役割が通常の銀行のように一般の銀行から日銀へお金を預け入れることも行っているのです。

日銀へ預け入れ

ちなみに、余談ですが日銀は銀行にとってみれば銀行の中の銀行ですが、我々一般人が日銀に直接、口座を持ったりすることはできないのです。

マイナス金利ってどういうこと?

上記のように日銀が銀行の中の銀行で、一般の銀行へお金を貸す役割、預け入れる役割があるということがイメージができたかと思います。

次にマイナス金利の説明ですが、銀行が日銀へ預けている預金へ「▲0.1%のマイナス金利を適用する。今後、必要な場合、さらに金利を引き下げる。」ことが今回、ニュースでも話題になっているマイナス金利の正体なのです。

従来も日銀はゼロ金利という名目で銀行へお金を貸す利息を極限にまでゼロにして、市場全体の流通量を増やそうとしていたのです。そして、今回の日銀のマイナス金利の決定とは、ゼロ金利のさらに上をいく政策であると言えます。

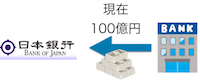

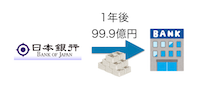

現在、日銀へ100億円預けると・・・

1年後、99.9億円で帰ってくる

つまりは、このような図のイメージなのです。

日銀がどんなことを銀行に対して考えているのかというと、「どんどんとお金を融資して日本経済を活性化させないと、ペナルティを銀行へ与えますよ。そして、今回はマイナス0.1%だけど状況によってマイナス幅は上げる可能性もあるよ。だからどんどん銀行は融資などで貸付していきなさい」と考えていると考えるとイメージがしやすいでしょう。

特に中小企業がそうですが、やはり銀行は民間経済においての影響力は絶大であり、彼らが日本経済の活性化の鍵を握ると言っても過言ではありませんから、日銀の思惑通りに進めば景況感の改善も見込めそうです。

一方で銀行から見ればかなり大変な状況になってきます。今までは預金者から預かったお金をお金を寝かしていても(日銀へ預けていても)損失がなかったので、本当に安心できる会社だけへ融資していればそれで問題はなかったのですが、マイナス金利になってしまうと日銀へ預けているとそれだけで費用がかかってしまうので、大変です。

とはいえ、業績の悪い会社へ貸付してしまい、全額返済してもらえなくなる。というのもリスクが大きいです。

そこで、比較的安全な融資先である「住宅ローン」が注目を集めるのです。

住宅ローンの場合、連帯保証があるだけでなく現物を担保にいれられるので、比較的安全と言えます。

住宅ローンの金利にはどのように影響するの?

今まで見てきたように、住宅ローンを使って資金を借りる側としては、非常にチャンスが到来すると言えそうです。

もちろん、実際の住宅ローンの金利などの決定は上記の図のような単純な形ではないものの、確実に住宅ローンを利用して住宅を購入する側としてはチャンスと言えると思います。

今回のマイナス幅はまだ0.1%ですので、実際の金利の削減効果としては、まだまだ低くすぐに住宅ローンの利息が大きく下がることは考えにくいかもしれません。(元からほとんど利息はゼロでしたので)

しかし、長期的に見れば住宅ローンの金利がここまで下がっているのは史上初めてのことですので、この機会に住宅ローンを用いた借り入れを積極的に活用してみると良いでしょう。

オススメの住宅ローンの借り方は?

オススメの住宅ローンの借り方はそれだけで、幾つかの記事ができるくらいですので、本サイトの他の記事も参照していただきたいのですが、マイナス金利時代におすすめと言える発想は究極を言えば、以下の2点です。

・手元に現金があまり多くはない方の場合にはできるだけ長期の固定(10年以上)の住宅ローンがオススメです。この安い金利をできるだけ長い期間確定させておきたいものです。フラットよりは通常の銀行の団信付きの10年固定・15年固定などが良いかと思います。

住宅ローン減税の期間が終了したタイミングでできるだけ多くの資金を繰り上げ返済にするイメージですね。

・逆に手元に現金がある程度用意できる方の場合には、思い切ってできる限りお金を借り入れをして変動金利をオススメします。目安としてマンションの購入価額の3割以上。できれば5割以上あるのであれば変動金利がオススメです。

発想としては、当然ながら固定金利よりも変動金利の方が金利が低いので、そのメリットをできる限り享受しよう。ということですね。

ただ、リスクとしてあるのが、万が一金利が上がってしまった場合にどうするのか?例えば、バブル時代みたいに金利が7%とか8%になったらどうするんだ!?と思われるかもしれません。

もし、万が一そうなってしまえば、その時に投資している利回りと比較して住宅ローンの支払う利息の方が高いと考えれば、手持ちの現金を一度に繰り上げ返済してしまえば良いのです。

そのための目安として当初のマンションの価格の3割以上、できれば5割以上ある方には変動金利の方をお勧めしています。

他にも本サイトでは購入を検討されているマンションの情報やマンションの購入のアドバイスなど役立つ情報、住宅ローンまで広いテーマの記事がありますので、ぜひご覧ください。